Онлайн‑касса давно стала рутиной, а вот оплата на сайте по‑прежнему спотыкается о мелочи. Если нужен интернет эквайринг для ИП, важно не тянуть: чем быстрее настроен приём платежей, тем меньше брошенных корзин и негатива от покупателей. В этой статье разберем как он работает, что стоит и какие документы просят банки и провайдеры.

Что такое интернет‑эквайринг для ИП и как он работает

Это приём безналичных платежей на сайте, в приложении или ссылкой через платёжного провайдера: клиент платит картой или СБП, транзакция проверяется, деньги поступают на расчётный счёт ИП. Встроенная онлайн‑касса пробивает чек и отправляет его покупателю и в ОФД.

Схема проста, но не примитивна: платёжный шлюз шифрует данные, банк‑эмитент сверяет 3‑D Secure 2, а антифрод ловит подозрительные операции. Под капотом — токены вместо «голых» реквизитов, редирект или виджет, вебхуки об оплате, перевод средств пачками раз в день. Вся эта кухня нужна ради трёх целей: конверсия платежей, скорость зачисления и безопасность.

Как подключить интернет‑эквайринг ИП: шаги и документы

Алгоритм такой: подать заявку, пройти проверку KYC, подключить CMS или API, настроить корзину и чеки по 54‑ФЗ, протестировать и запустить. В среднем это занимает от одного дня до недели — зависит от отрасли и трафика.

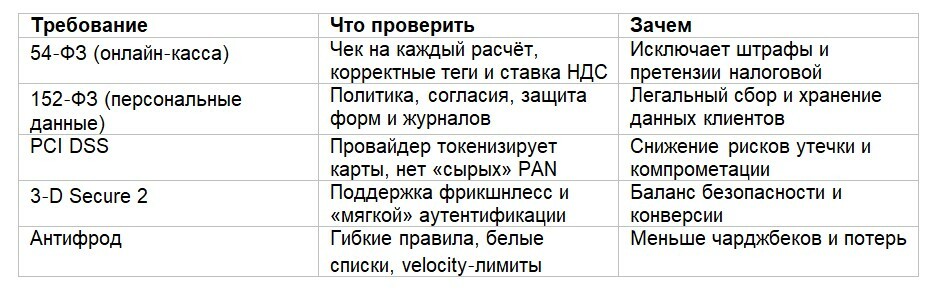

На практике последовательность выглядит прозаично, но каждая мелочь важна. Провайдер запросит ИНН, ОГРНИП, выписку, описание товара или услуги, домен, контактные данные, иногда — политику возвратов и обработки персональных данных по 152‑ФЗ. Далее — выбор интеграции: готовый модуль для CMS (Bitrix, Tilda, Shopify) или прямое API, если нужен тонкий контроль сценариев. Тестовая среда обязательна: проверяются успешные и отклонённые платежи, частичные возвраты, офлайн‑закрытие чеков, сбои связи. После тестов включают боевой режим, и можно принимать оплату картами, СБП, кошельками.

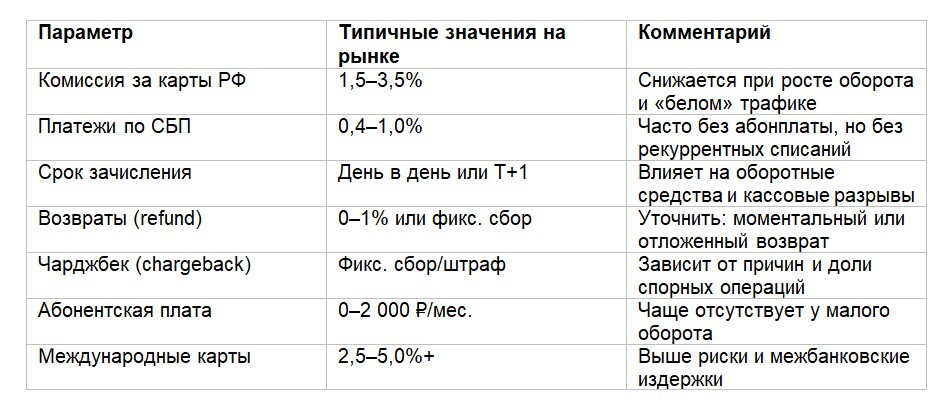

Тарифы и комиссии: из чего складывается итоговая ставка

Ставка эквайринга зависит от способа оплаты, оборота и категории риска: обычно 1,5–3,5% за карты и около 0,4–1% за СБП. Важны дополнительные расходы — абонплата, возвраты, чарджбеки и межбанковские комиссии.

Нередко «низкая ставка» теряется в мелочах. Комиссия за возврат может съесть маржу у сегмента с частыми отменами, а медленное зачисление ломает оборотку. Для подписок критичны сохранённые карты и мягкая повторная попытка списания; для разовых продаж — конверсия первой оплаты. И да, иногда выгоднее микс: СБП для дешёвых товаров, карты — для подписок и международных клиентов. Ниже — ориентиры, чтобы прицениться без розовых очков.